Depuis le 1er juillet 2024 est entré en vigueur le nouveau régime de retenue à la source de TVA. Lors du paiement des factures établies à compter de cette date, les clients concernés doivent désormais opérer cette retenue à la source et la reverser à l’administration fiscale. Éclairage.

Afin d’inciter à la transparence fiscale et de lutter efficacement contre les fausses factures, l’État marocain a adopté avec la dernière Loi de Finances la retenue à la source de la TVA. L’article 6 de la Loi de Finances 2024 vient ainsi compléter les dispositions de l’article 117 du CGI par deux nouveaux paragraphes (IV et V). L’objectif est d’instituer deux nouveaux mécanismes de retenue à la source en matière de TVA (voir encadrés ci-après).

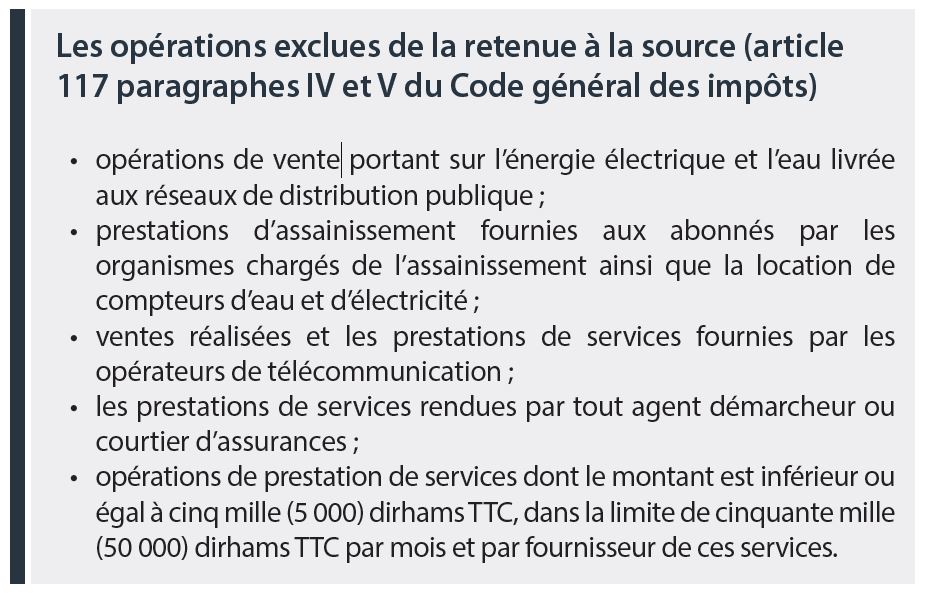

Le premier mécanisme concerne les fournisseurs de biens d’équipement et de travaux. Quant au second, il vise les prestataires de services, à l’exclusion des prestations inférieures à 5 000 DH TTC.

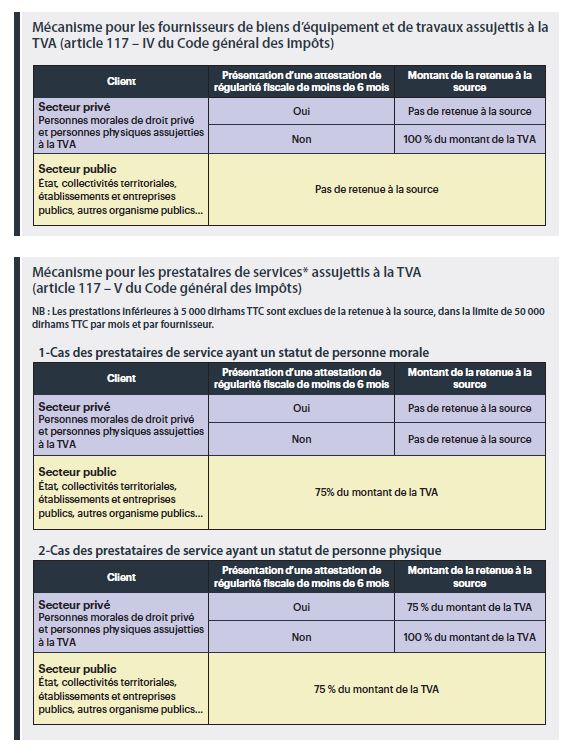

Au moment de la facturation, du règlement ou du versement d’une avance, les fournisseurs ou prestataires doivent présenter à leur client une attestation de régularité fiscale (modèle AAC270B-241) de moins de 6 mois, téléchargeable sur le site de la Direction Générale des Impôts (DGI). Charge au client de vérifier l’exactitude et l’authenticité de l’attestation sur le site de la DGI.

S’ils ne produisent pas ce document, les fournisseurs ou prestataires peuvent voir, selon les cas, jusqu’à l’intégralité du montant de la TVA retenu à la source (voir encadrés ci-après).

Quelles sont les modalités de la retenue à la source de la TVA ?

Le montant de la retenue à la source doit être versé au receveur de l’administration fiscale au cours du mois qui suit celui de chaque paiement. Chaque versement est accompagné d’un bordereau avis selon le modèle établi par l’administration.

Une fois effectué le versement, le client délivre à son fournisseur ou prestataire un document attestant la retenue à la source.

Par ailleurs, lorsque le chiffre d’affaires est imposable par voie de la retenue à la source prévue (article 117 IV et V du CGI), la déclaration du chiffre d’affaires du fournisseur doit être accompagnée d’un relevé détaillé (modèle ADC086B-241) de la retenue à la source (article 112-I du CGI). En cas de dépôt hors délai de ce relevé détaillé, l’amende est de 500 dirhams et de 2 000 dirhams en cas de défaut de dépôt.

Dans le cas d’un crédit de TVA, la Loi de Finances 2024 a complété l’article 103 du CGI et prévoit le remboursement du crédit de taxe résultant de l’application de la retenue à la source. Ainsi, les remboursements demandés sont liquidés dans la limite du montant de la TVA

retenue à la source, conformément aux dispositions de l’article 117 (IV et V) du CGI, dans la limite du montant de la TVA.